Los envases de pared delgada (TWP) representan el 12% de la producción mundial de embalajes

AMI identifica las oportunidades de crecimiento en el packaging de pared delgada

AMI Consulting ha publicado un informe que analiza la industria de envases de pared delgada en todo el mundo. Tiene como objetivo dotar a las empresas de información sobre el origen, el potencial de desarrollo, la dinámica de crecimiento, los impulsores del mercado y las presiones competitivas de este segmento industrial.

Los envases de pared delgada (TWP) representan el 12% de la producción mundial de envases, lo que equivale a 18 millones de toneladas. Es un mercado con una clara definición en Europa, pero no a nivel mundial. El papel de AMI Consulting ha sido fundamental para ayudar en el proceso de segmentación de la industria, la cuantificación y el desarrollo de estrategias.

Cada zona geográfica muestra un nivel diferente de madurez del mercado, influido por factores socioeconómicos. Las aplicaciones impulsadas por la cultura local y las idiosincrasias del mercado han dado forma a los formatos de envase de paredes delgadas preferidos en diferentes regiones, por ejemplo, los vasos de agua en Indonesia, el labneh en Turquía o los dátiles en Arabia Saudita. No obstante, existe un alto nivel de normalización en lo que respecta a la tecnología de los procesos y los materiales.

Impulsado por la demanda de los consumidores de soluciones de envasado funcionales y atractivas, el envase de pared delgada está aumentando su penetración en comparación con los medios tradicionales y los plásticos flexibles. Este crecimiento se ha dado también por la expansión de la distribución minorista centralizada, los formatos de envases de alimentos para comer fuera del hogar y el avance tecnológico en la ingeniería de los plásticos, el procesamiento de alimentos y el packaging.

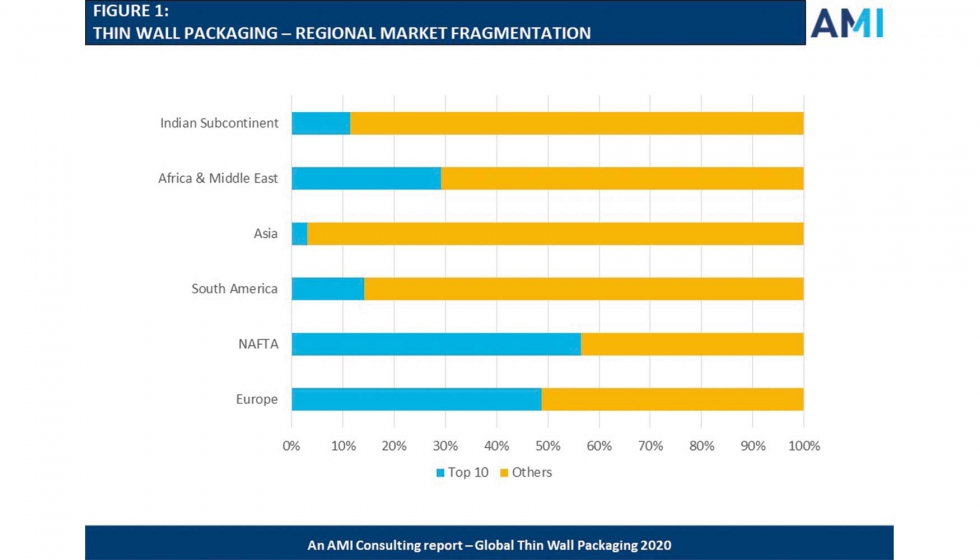

La oferta internacional de envases de pared delgada está muy fragmentada, con los 25 principales productores a nivel mundial que representan sólo el 25% de la oferta. La fragmentación del mercado varía según la región. TLCAN es la región más consolidada, con las 10 principales firmas que representan el 56%, mientras que en Asia las 10 principales firmas representan sólo el 3%. La industria se está consolidando y los líderes intentaron redefinir y reestructurar sus negocios. Gigantes mundiales como Berry Global (que ahora incorpora el Grupo RPC), Paccor o Klöckner Pentaplast, han cambiado la dinámica de la industria.

Sólo investigando la actividad de los grandes y pequeños fabricantes se puede conocer el tamaño y la estructura de la demanda y poner de relieve las variaciones por aplicación de uso final. Esta profundidad de análisis sirve para poner de relieve las oportunidades y amenazas por aplicación de uso final y permite conocer las estrategias de los proveedores. Una definición clara de la empresa es fundamental para explotar la oportunidad de futuro, basada en:

- La evaluación de la escala de la demanda

- Comprender el potencial de crecimiento

- Aprovechar las competencias internas, y

- Apreciar la dinámica competitiva y el grado de amenaza.

Global Thin Wall Packaging 2020 publicado en enero de 2020 por AMI Consulting