Ganar competitividad, objetivo de la industria gasintensiva en 2025

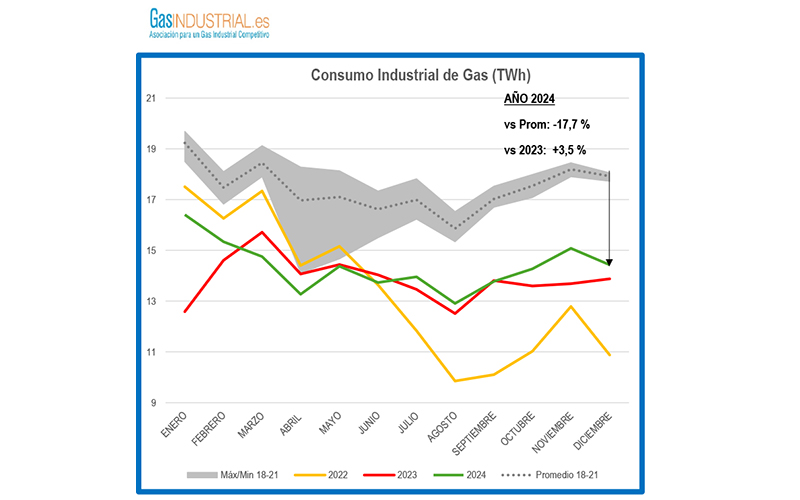

La industria gasintensiva despidió 2024 con un sabor agridulce. Presenciamos una leve recuperación del consumo de gas, con un incremento del 3,5% de enero a diciembre en comparación con 2023, pero lejos de los niveles estándar que caracterizaban a nuestra industria antes de la crisis energética. A lo largo del 2024, el consumo de gas se mantuvo un -17,7% por debajo de la media 2018/2021, un reflejo de las enormes dificultades que continúa afrontando la industria gasintensiva. La falta de competitividad sigue siendo un tema crítico, y la deslocalización y desplazamiento de la producción nacional por importaciones procedentes de países con costes energéticos más competitivos continúa siendo una preocupación latente.

Verónica Rivière, presidenta ejecutiva de GasINDUSTRIAL.

No somos los únicos que ponemos sobre la mesa esta realidad, el informe Draghi resalta la urgencia de abordar la brecha de competitividad y la sensibilidad a los precios de la industria energéticointensiva que ha provocado la destrucción de un -12% de la producción industrial.

Desde GasIndustrial apostamos por una transición energética hacia un modelo más sostenible, pero sin sacrificar en esa transición la competitividad de nuestras industrias. La clave radica en descarbonizar manteniendo intacta, e incluso ampliando, la competitividad. No se puede obviar que cada sector tiene sus propias características y necesidades, y es fundamental que las políticas energéticas, medioambientales e industriales se alineen con las realidades de las industrias.

El 2025 comenzó con la noticia del corte del tránsito de gas de Rusia a Europa por parte de Ucrania, lo que lleva a ajustar más la oferta para el suministro a Europa, donde la demanda que continúa su lenta recuperación impulsa la llegada de más GNL. Como dato, en diciembre la media de Mibgas se situó en 46,12 /MWh.

Los precios de Mibgas en 2023 y 2024 se situaban en una media de 37 /MWh, con un valor máximo de 59,98 /MWh en enero de 2023 o el mínimo de 25,5 /MWh en febrero de 2024. Valores siempre elevados y alejados de las cotizaciones de los años previos a la invasión de Ucrania. En la actualidad, los precios duplican e incluso triplican las cotizaciones previas al conflicto. Viendo las cotizaciones de años anteriores, nos preguntarnos si Europa volverá a tener acceso a precios que oscilen alrededor de los 15-25 /MWh.

El consumo de gas es un claro indicador de la salud industrial

En los dos últimos años, los altos precios y la falta de competitividad han provocado una pérdida estructural del 15% de la demanda gasintensiva. No hemos conseguido recuperar en ningún momento los valores de consumo de gas industrial previos. Y con los precios actuales es inviable la producción gasintensiva.

En un equilibrio frágil, todavía aguanta y subsiste producción gasintensiva, prueba de ello es que el pasado año, como he comentado al comienzo de este artículo, el consumo industrial de gas se incrementó un 3,5% vs 2023.

Respecto a los precios, la curva de futuros es plana, la cotización de hoy es casi idéntica a la del verano que viene. Según datos de Agsi, los almacenamientos europeos (14/01) están al 64,15%, vaciándose, como es habitual, poco a poco mientras avanza el invierno. Esta curva con precios altos y planos evidencia que el mercado seguirá tensionado en primavera/verano. Por un lado, la demanda de gas será menor al finalizar el invierno y la necesidad de usar las calefacciones, pero por otra parte tendremos que prepararnos para el invierno 2025/2026 y las necesidades de gas para el llenado de los almacenamientos serán superiores. Si los futuros se cumplen podemos vaticinar que el invierno de precios altos será largo.

No hay mal que cien años dure

Estos datos son los que marcan los mercados hoy, pero dada la situación geopolítica que estamos viviendo con continuos cambios, esto puede cumplirse o no. No sabemos qué va a suceder tras el acuerdo del alto al fuego entre Israel y Hamas ni qué va a pasar con la guerra Rusia-Ucrania. Este es un fundamental que afectaría al mercado de gas europeo, ya que podrían incrementarse las prohibiciones al GNL ruso o prohibirse totalmente, tal y como solicitan países como Polonia, Estonia, Letonia, Lituania, Dinamarca, Suecia, Finlandia, Chequia, Rumania e Irlanda. Enfrente, España, Italia, Francia o Alemania, que no han firmado la petición de endurecer las restricciones a las exportaciones rusas de gas. Como vemos, Europa todavía no tiene el equilibrio solucionado entre la oferta y la demanda sin el gas ruso.

A todo esto, Estados Unidos estrena la llegada de Trump a la Casa Blanca, un acontecimiento que mantiene en vilo a todo el mundo por las diferentes políticas que puede adoptar el nuevo mandatario y que afectarán a nivel internacional, y en concreto a Europa. Respecto al conflicto de Ucrania, Trump ya afirmó en el pasado que prefería negociar y encontrar un acuerdo que ponga fin al conflicto en lugar de continuar con un enfoque militarista. Además, podría intentar reevaluar el apoyo militar y financiero que Estados Unidos brinda a Ucrania, buscando un balance que considere tanto los intereses de Estados Unidos como la situación en la región. También es posible que busque restablecer relaciones más cercanas con Rusia, algo que ha sido parte de su retórica en el pasado. Las decisiones de política exterior son complejas y dependen de muchos factores, por lo que cualquier plan específico podría cambiar en función de la situación del momento.

Urge priorizar a la industria gasintensiva española

Mientras asistimos expectantes a los acontecimientos geopolíticos fuera de nuestro alcance, España debe proteger su industria gasintensiva y evitar que pierda más competitividad. No olvidemos que normalmente los precios que marcan los mercados no son los mismos que acaban en la factura de un industrial, hay que sumar peajes, cargos, fondos, impuestos y otros. En otros países europeos se establecen medidas de política industrial para potenciar a su industria estratégica manufacturera. Francia e Italia tienen un Estatuto de Consumidor Gasintensivo, con exenciones en la contribución al FNEE, en almacenamientos, incluso con peajes de gas especiales. Nuestra competencia cuenta con esquemas de impulso para sus industrias intensivas en energía.

Por ello, es crucial que en 2025 la agenda política priorice la industria gasintensiva y adopte medidas que impulsen a nuestras industrias para alinear los costes a los de su competencia europea y estrechar la brecha económica y de competitividad. Las peticiones son claras: necesitamos un Estatuto del Consumidor Gasintensivo que reconozca nuestras particularidades y garantice un marco regulatorio que nos permita operar en condiciones competitivas. El gas natural es el combustible de transición hasta que los gases renovables y el hidrógeno sean competitivos. Además, es fundamental que se implementen medidas que reduzcan la brecha de precios entre el gas natural y los gases renovables, así como un fondo de competitividad que apoye a nuestras industrias en su transición hacia un modelo más sostenible.

Desde GasINDUSTRIAL hacemos un llamamiento a todos los actores involucrados para que acompañen a la industria gasintensiva en este camino hacia una descarbonización competitiva. La industria es el motor de nuestra economía, y su capacidad de competir no solo afecta a su viabilidad, sino también al empleo y al bienestar de miles de familias.

")