El aumento de los datos presiona a las telecos, que deben acometer grandes inversiones en redes

La industria global de telecomunicaciones es un facilitador fundamental de la innovación y de la transformación digital. Sin embargo, mientras el volumen de datos que se mueve en el mundo aumenta a gran velocidad, los ingresos que las compañías del sector generan por los servicios más esenciales, como el acceso a Internet, lo hacen de forma moderada. De tal manera que complican las grandes inversiones en infraestructuras que deben realizar las empresas de telecomunicaciones, y sobre las que se va a apoyar el crecimiento económico en los próximos años, incluyendo la expansión del 5G y de las redes de fibra óptica. Esta es una de las principales conclusiones del informe Global Telecom Outlook 2023-2027, elaborado por PwC, que analiza la situación de la industria y su potencial de crecimiento hasta 2027.

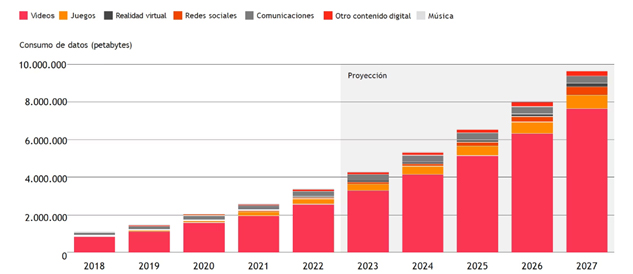

Consumo de datos en el mundo por categoría de contenido, 2018-2027

En 2022, el volumen de datos que se transportaron a través de las redes de telecomunicaciones fue de 3,4 millones de pentabytes. Para 2027 se espera que estas cifras se multipliquen por tres, hasta los 9,7 millones de pentabytes. Un incremento que estará propiciado, fundamentalmente, por el consumo de vídeo, que supondrá el 77% del total. Los juegos on line y en la nube, así como la realidad virtual, también empujarán al alza el uso de grandes volúmenes de datos.

El fuerte aumento esperado del uso de los datos supone un desafío para las compañías de telecomunicaciones, cuyos ingresos por los servicios de acceso a Internet se estima que crezcan en torno al 4% en 2027, hasta los 922.000 millones de dólares, según el estudio. Estas previsiones dan a las telecos poco o ningún margen para la fijación de precios en un mercado muy competitivo y con unos servicios de conectividad y de datos cada vez más comoditizados.

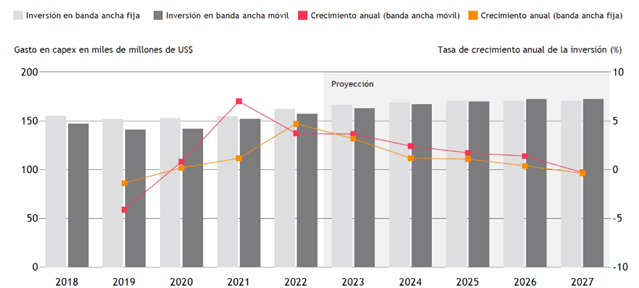

Gasto global en Capex, por tipología, versus crecimiento anual, 2018-2027

Grandes inversiones en redes

A pesar del crecimiento moderado de los ingresos por servicios de comunicaciones las empresas de telecomunicaciones están en la necesidad de realizar grandes inversiones en infraestructuras de redes para poder cumplir con las expectativas de los consumidores. En 2022 este tipo de inversiones crecieron un 4,2% hasta los 319.100 millones de dólares. La expansión de las redes 5G es, en la actualidad, la mayor área de inversión. A principios de 2023, casi 200 empresas de telecomunicaciones realizaron inversiones en este tipo de redes en todo el mundo. En 2025 se espera que el 5G sea la red de conexión principal de los teléfonos inteligentes, con una cuota del 51%. En 2027, este porcentaje superará el 66%. En los próximos años, sin embargo, las inversiones no crecerán tan rápido como en 2021 y en 2022. Las estimaciones incluidas en el estudio apuntan a que, en 2027, las compañías de telecomunicaciones dedicarán 342.100 millones de dólares en todo el mundo en el crecimiento de sus redes.

El Internet de las Cosas, la palanca de crecimiento del segmento B2B

Aunque en el ámbito del Business to Business los ingresos derivados del Internet de la Cosas (IoT) han crecido modestamente, hasta la fecha, las estimaciones de PwC apuntan a que esta situación va a cambiar pronto y que en los próximos años las compañías con fuertes intereses en el ámbito de la IoT verán aumentar sus ingresos.

El informe revela que el número total de dispositivos IoT pasen de los 17.800 millones que existen en la actualidad, hasta los 25.100 millones en 2027, lo que equivaldría a tres dispositivos IoT por cada habitante de la Tierra. Se espera un crecimiento muy rápido especialmente en el segmento de gran consumo, donde, en 2027, este tipo de dispositivos rozarán los 10.000 millones.

Las aplicaciones de la IoT ya están entrando en muchos campos de la industria electrónica y de la salud. El número de dispositivos médicos con IoT en el mundo se duplicarán en 2027, con 997,9 millones. Una tendencia que se está viendo fortalecida por el crecimiento de la telemedicina, así como de la tecnología que permite la monitorización de los datos esenciales de los pacientes, incluyendo el ritmo cardíaco, la temperatura y la tensión.

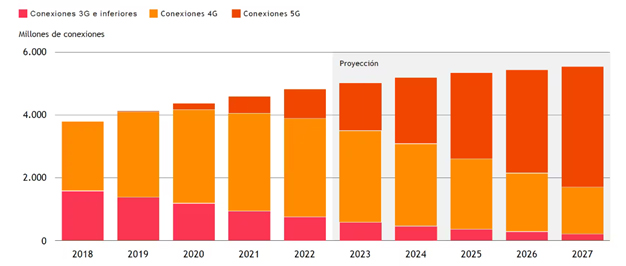

Evolución de las conexiones a redes 3G, 4G y 5G, 2018-2027

Para Daniel Martínez, socio responsable de Telecomunicaciones, Medios y Entretenimiento en PwC, el continuo crecimiento de la actividad inversora va a poner más presión en la posición financiera de las empresas de telecomunicaciones, que deberán concentrarse en mejorar su eficiencia operativa y en ahorrar costes. En este sentido, las compañías seguirán buscando de manera insistente formas de compartir el peso de sus grandes inversiones, ya sea construyendo redes abiertas con otras empresas, o a través de fusiones y adquisiciones que les garanticen economías de escala. Lo que está claro es que si las compañías de telecomunicaciones quieren mantener su gran capacidad innovadora en el futuro van a tener que seguir acometiendo inversiones significativas. El dilema está en que las posibilidades de crecimiento de los ingresos van a ser limitadas, mientras los costes suben. El factor crítico para el éxito estará en cómo las compañías sean capaces de colaborar con otras tanto de dentro como de fuera de la industria.

En 2022, el volumen de datos que se transportaron a través de las redes de telecomunicaciones fue de 3,4 millones de pentabytes. Para 2027 se espera que estas cifras se multipliquen por tres, hasta los 9,7 millones de pentabytes. Un incremento que estará propiciado, fundamentalmente, por el consumo de vídeo, que supondrá el 77% del total. Los juegos on line y en la nube, así como la realidad virtual, también empujarán al alza el uso de grandes volúmenes de datos