Dos nuevas normativas ponen en peligro esta mejora de la morosidad

Los plazos de pago del sector público y de las empresas disminuyen un 21% y un 9%

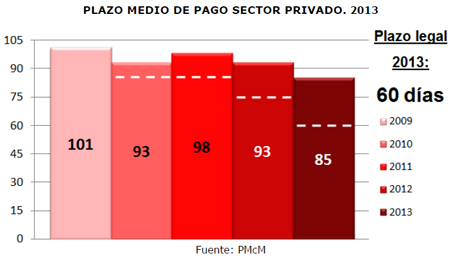

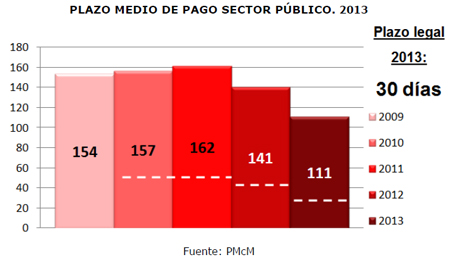

Según el informe anual de la PMcM, el 68,1% de los empresarios tuvo en 2013 contratos o acuerdos comerciales con clientes que les exigían plazos de pago superiores a los 60 días que establecía la Ley. El plazo medio de pago del sector privado pasó de 93 días en 2012 a 85 en 2013, frente a los 60 días que marca la ley. Por su parte, el período de pago del sector público mejoró en 30 días, reduciéndose de 141 días en 2012 a 111 el año pasado, cifra que, aun así, casi cuadruplica el máximo legal (30 días).

Portavoces de la PMcM.

La Plataforma Multisectorial contra la Morosidad impulsora de la Ley 15/2010 de Lucha contra la Morosidad en las Operaciones Comerciales, ha denunciado a través de su presidente, Antoni Cañete, que estos cambios legislativos del Gobierno podrían significar un paso atrás en la buena dirección que había seguido hasta el momento en materia de morosidad, instándole a que suprima las nuevas normas que permiten volver a alargar los plazos de pago discrecionalmente.

Una de ellas es el anteproyecto de Ley de Fomento de la Financiación Empresarial, concretamente dos de sus disposiciones, que permiten, en los casos en los que la deuda o el crédito se cedan a un tercero, el pacto entre las empresas superando los 60 días establecidos por ley. De ponerse en marcha, se encarecerían los costes de las pymes para cobrar en plazo, empeorando una vez más su situación financiera.

La otra modificación que pide la PMcM es la del artículo 216 de la Ley de Contratos del Sector Público, con el objetivo de que las Administraciones Públicas respeten el plazo de 30 días para aprobar las certificaciones de obra tal y como marca la Ley de morosidad, y acabar así con la posibilidad de que puedan alargar los plazos de pago mediante acuerdo entre las partes. En opinión de Cañete, si no se rectifican estas normas sin duda empeorará la situación de pymes y autónomos para cobrar de acuerdo a los plazos legales.

Informe Morosidad: se registran mejoras, pero todavía lejos de los plazos legales

Según el informe de la PMcM, elaborado a partir de cerca de 1.000 encuestas realizadas a sus organizaciones asociadas, las AA.PP. tardaron en 2013 en pagar a sus proveedores casi cuatro veces más que lo que marcaba la Ley (30 días), a una media de 111, un registro inferior en 30 días al que se estimó para el año anterior, que fue de 141 días. Por su parte, en 2013 el plazo medio de pago en el sector privado fue de 85 días (frente a los 60 que establecía la Ley), lo que supuso una disminución de ocho días respecto a las estimaciones efectuadas para 2012 (93 días).

Estas mejoras se perfilan todavía insuficientes porque las cifras distan mucho de los plazos permitidos por la ley, asegura el presidente de la PMcM, Antoni Cañete, quien recuerda que hay que acabar cuanto antes con este tipo de abusos; la lacra de la morosidad ha causado el cierre de un tercio de las 500.000 empresas que han desaparecido desde el inicio de la crisis.

Datos del estudio han desvelado que el 68,1% de las empresas encuestadas (solo 2,7 puntos porcentuales menos que el año anterior), tuvo durante 2013 contratos o acuerdos comerciales con clientes del sector privado que les exigían plazos de pago superiores a los 60 días que establecía la Ley 15/2010, una situación de abuso que desde la PMcM denunciamos el año pasado en reiteradas ocasiones, señala Cañete.

El informe también apunta que el ratio de morosidad (porcentaje de impagos respecto al total de facturación), se cifró en el 5,1%, lo que significó una reducción de 1,9 puntos porcentuales respecto a 2012 (7%).

En caso de sufrir impagos, solo un cuarto de los encuestados exigió a sus clientes morosos los intereses de demora, frente al 75% restante que nunca o casi nunca lo hicieron durante 2013. Entre las causas que apunta Cañete, podría deberse sobre todo más al miedo que al propio desconocimiento, basándose en que el 79,5% de los encuestados ha asegurado conocer la existencia de la Ley 3/2004 de 29 de diciembre y de las modificaciones introducidas por el art. 33 de la Ley 11/2013, de 26 de julio, aunque bien es cierto que no deja de sorprender que un 20,5% de las empresas aún la desconozca.

En algunos sondeos previos a la encuesta de elaboración del informe anual, la PMcM constató el hecho de que determinadas compañías estaban comunicando a sus proveedores que si se acogían al IVA de caja no les contratarían más, para así optar por aquellos proveedores con los que pueden deducirse el IVA sin haber pagado. Tal fue así, que el informe de la PMcM ha desvelado que del 40% de las empresas que cumplían los requisitos para acogerse al IVA de caja, tan solo lo hicieron el 15% de ellas.

Para acabar con este abuso, la PMcM recuerda una de sus propuestas, que consiste en que el Gobierno invierta el sujeto pasivo para que el proveedor (en su mayoría pymes) quede exonerado del anticipo del impuesto y se ponga de manifiesto qué clientes (muchos son grandes empresas) no pagan sus facturas a tiempo.

Si se analizan los últimos años se observa que las acciones realizadas en diferentes ámbitos han conllevado una mejora progresiva de los plazos de pago. En total, la media descendió de 2009 a 2013 un 27,9% en el sector público, y un 15,8% en el privado. Entre otras medidas, destacan la puesta en marcha de la Ley de Lucha contra la Morosidad en las Operaciones Comerciales y de la Directiva Europea, el pago de la deuda histórica por parte de CC.AA. y Ayuntamientos a través de los planes de pago del Gobierno y también la medida que permitió acabar con el trato de favor de los contratistas de obra pública.

En esta línea, la PMcM plantea propuestas alternativas para reducir de forma efectiva la morosidad, por ejemplo, implantar medidas no coercitivas de intermediación extrajudicial como la figura del mediador que tanto éxito cosecha en Francia; que haya un mecanismo que asegure que los contratistas paguen a sus subcontratados; crear el Observatorio contra la Morosidad, que contempla la participación activa y explícita de la PMcM, y cuya puesta en marcha permitiría conocer con rigurosidad el comportamiento en los pagos en nuestro país; y establecer un régimen sancionador.

En este sentido, el informe de la PMcM recoge la opinión de las empresas sobre si creen necesario implantar este sistema para solucionar el problema de la morosidad. Casi la totalidad de los encuestados (94%) manifestó estar a favor. Desde los inicios de la PMcM, una de sus mayores reivindicaciones ha sido la puesta en marcha del régimen sancionador, con el que se pretende normalizar los pagos entre compañías con multas desde 30.000 hasta 900.000 euros. En estos momentos se encuentra en trámite parlamentario de la mano de CiU y a petición de la PMCM, a la espera de que salga adelante con el apoyo del resto de grupos parlamentarios, tal y como avanzaron durante la II Cumbre de Morosidad organizada por la PMcM. El presidente de la entidad ha recordado que es necesario que se cumpla este compromiso para poner fin a la morosidad.

")