Cogeneración 2025: nuevo ciclo de inversión en la industria

Javier Rodríguez, director general de Acogen

24/01/2025

El año 2024 pasa a la historia de la cogeneración como el año en el que se completó tras tres años de trabajo un nuevo marco regulado de operación para la cogeneración adecuado al nuevo contexto estructural de volatilidad de los mercados energéticos, tras la crisis de Ucrania y el incremento de la generación renovable en el mix de electricidad en España. En 2024 la producción de cogeneración ha tocado fondo, tanto por la obsolescencia del marco regulado anterior como por el agotamiento de la vida retributiva de 25 años, al haber retrasado el Gobierno la convocatoria de las nuevas subastas retributivas para 1.200 MW tramitadas en 2021 y establecidas en el PNIEC (Plan Nacional Integrado de Energía y Clima).

Alta eficiencia energética y descarbonización a gran escala para el 20% del PIB industrial

La cogeneración lleva 35 años en nuestro país contribuyendo a la competitividad y sostenibilidad de nuestra industria. Más de 600 industrias de sectores calorintensivos alimentación y bebidas, papel, química, cerámica, refino, tableros, textil, automóvil, tratamiento de residuos, y un largo etc. emplean la cogeneración en la fabricación de sus productos, que representa en su conjunto el 20% del PIB industrial. Una tecnología que les confiere alta eficiencia energética y ahorra enormes cantidades de energía primaria y emisiones de forma muy competitiva. La cogeneración trae a cuenta al país, bien lo saben a nivel global nuestros competidores, como Alemania, Italia o EE.UU.

Son múltiples los beneficios que aporta la cogeneración a la economía industrial de nuestro país, a los sistemas energéticos y al bienestar. Eficiencia energética a gran escala que ahorra unos 14 millones de barriles de petróleo al año -unos 24 TWhreduciendo las emisiones de CO2 unos 5 millones de toneladas anuales. Además, es una tecnología que ya está preparada para integrarse con gases renovables, como biometano o hidrógeno, y acrecentar su contribución a la descarbonización industrial de manera competitiva. Al consumir el 15% del gas del país, la cogeneración desempeña un papel crucial en el desarrollo de gases renovables y en la transición hacia una economía baja en carbono.

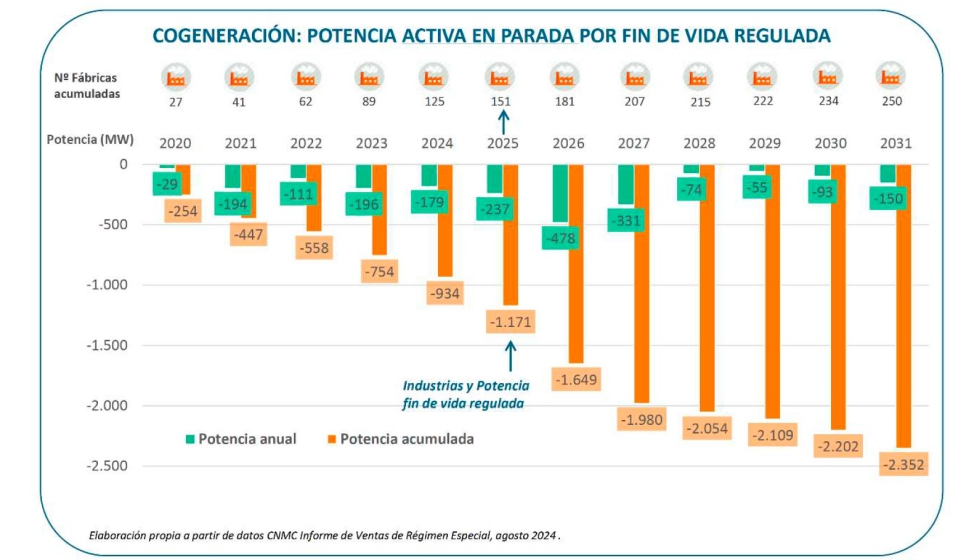

La cogeneración en España ha experimentado un retroceso del 37% de su generación eléctrica en los últimos tres años pasando de producir el 10% de la generación nacional al 6%. Son dos las razones. En primer lugar, los cambios estructurales en los mercados energéticos causaron que el marco regulado de la cogeneración, de 2015, quedará obsoleto ante las volatilidades experimentadas. Afortunadamente, el 4 de junio de 2024 se promulgó el nuevo marco regulado, más acorde a la situación actual. En segundo lugar, las plantas han ido alcanzando el final de su vida útil regulada, sin posibilidad de renovación tecnológica ante la falta de convocatorias para nuevos ciclos de vida mediante subastas, lo que ha causado que el 25% de la cogeneración haya perdido su régimen retributivo, que en dos años será el 50%, abocando a España a un severo riesgo de retroceso industrial.

Esta situación ha generado enorme incertidumbre y crítica y ha afectado a la confianza en la inversión industrial. Sin embargo, la cogeneración sigue siendo la mejor herramienta disponible para la competitividad de las industrias calorintensivas, por lo que es fundamental establecer un nuevo ciclo de operación de 15 años para mantener las exportaciones y el empleo en nuestro país, que fue nuevamente anunciado el pasado octubre durante el XX Congreso Anual de Cogeneración.

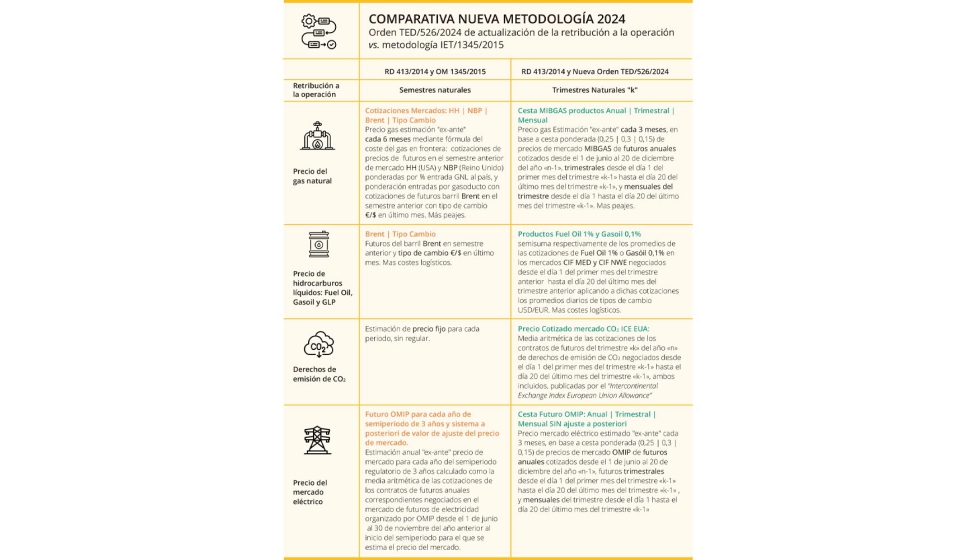

2024: un nuevo marco de operación para el futuro y la inversión

El nuevo marco de operación Orden TED 562/2024aporta certidumbre para la toma de decisiones y la gestión de la producción en la cogeneración y sus industrias asociadas.

Ahora, la metodología refleja de forma más eficiente y fidedigna la relación entre el precio del mercado eléctrico, el precio de los combustibles y el precio del CO2, revisando trimestralmente las cotizaciones de estos tres mercados, lo que permite adaptarse mejor la volatilidad de los mercados y gestionar con mayor eficacia la producción energética e industrial a diferentes plazos y estrategias. Sin duda, un gran avance tras tres años de colaboración y desarrollo de las industrias cogeneradoras con el MITERD.

2025: próximo ciclo inversor para la cogeneración y su industria

Cientos de industrias se mantienen expectantes, esperando para poder concurrir con nuevas inversiones a las subastas de cogeneración en 2025 cuyo marco regulatorio confiamos conocer en el primer trimestre del año y poder seguir contando con su mejor herramienta para la competitividad industrial y eficiencia energética. Salvo errores graves en el diseño de las subastasde no atenderse las aportaciones realizadas desde las industrias la demanda y gran concurrencia está asegurada con unas 200 instalaciones y cerca de 2.000 MW que serían necesarios solo para mantener en operación el parque actual.

El retraso del Gobierno en la convocatoria de estas subastas ha generado una enorme tensión y ha puesto en grave riesgo industrial cientos de industrias, algunas de las cuales han ido parando y trasladando su producción industrial a otros países. Por ello, desde Acogen y Cogen España hemos promovido en el Congreso de los Diputados y en el Gobierno una medida de transición para prolongar por dos o más años la Retribución a la Operación de las plantas que finalizan o han finalizado recientemente su vida útil, de manera que puedan mantener su operación competitiva hasta concurrir a las subastas, en las mismas en condiciones de operación e igualdad que las plantas activas. Se trata de una medida con rango de Ley que cuenta con el respaldo de la mayoría de los partidos políticos y también con el apoyo organizaciones civiles y empresariales, y que será votada en el Congreso de los Diputados, sin conocerse la fecha dada la situación política nacional.

Europa y EE.UU. promueven la cogeneración

En Europa operan unas 17.000 cogeneraciones de alta eficiencia con una potencia instalada de unos 110.000 MW que produjeron el 12% de la electricidad en 2021 y el 15% del calor generado en la UE, mientras que en los EE.UU. hay unas 4.600 cogeneraciones con 80.000 MW de potencia que producen el 8% de la electricidad. En España, con el intenso retroceso acaecido, apenas han operado el año pasado unas 500 plantas con unos 3.500 MW, frente a los 5.400 MW instalados.

Promover la cogeneración, como hace la Unión Europea y nuestros competidores europeos y globales, supone aportar a la industria competitividad, eficiencia y descarbonización mediante una generación distribuida firme. Países como Italia o Alemania nos triplican y quintuplican en cogeneración.

Son muchas las voces que han venido señalando que la descarbonización de la industria debe ser compatible con su competitividad y que las políticas energéticas exacerbadas y sin neutralidad tecnológica no harán ningún bien al bienestar local y global si se deslocalizan nuestras industrias y se desindustrializa la economía. Por fin, la nueva Comisión Europea ha puesto en el foco la competitividad industrial como factor primario para la economía europea a través de dos importantes informes -Draghi y Letta-. Ahora tiene por delante el desafío de acometer la reindustrialización impulsando la competitividad energética de sus industrias de manera equilibrada con una descarbonización sostenible.

Las políticas energéticas e industriales deben ser coherentes y promover la sostenibilidad sin socavar la competitividad de las industrias europeas. La descarbonización es un objetivo compartido por todos, pero no debe comprometer la competitividad de nuestras industrias ya que, de lo contrario, perderemos posición en el mercado global y la industria y su empleo se deslocalizará a otros países. Esperemos que el Gobierno esté a la altura de este reto. Tras tocar fondo en 2024 y sufrir grandes convulsiones y retrasos regulatorios, la cogeneración inicia el 2025 con la acuciante necesidad y conveniencia de invertir para impulsar un nuevo ciclo de compromiso de la industria calorintensiva con el futuro energético e industrial de España.

"Promover la cogeneración, como hace la Unión Europea y nuestros competidores europeos y globales, supone aportar a la industria competitividad, eficiencia y descarbonización mediante una generación distribuida firme"