El sector de la bicicleta en España: pedaleando hacia la estabilidad

El sector de la bicicleta en España continúa demostrando su resiliencia en un mercado dinámico y en constante evolución. Hoy se ha presentado en las oficinas centrales de Cetelem el Estudio de las grandes cifras del sector bike en 2023, realizado conjuntamente por Tradebike-Interempresas, Sportpanel y el patrocinio de Cetelem, ha arrojado luz sobre las tendencias emergentes y los desafíos a los que se enfrentan los actores de la industria, ofreciendo una visión completa de la situación actual.

La principal conclusión que puede extraerse del estudio es que el sector de la bicicleta sigue siendo un área de éxito en España. A pesar de que la combinación de un exceso de stock y una disminución en la demanda ha generado cambios significativos en la dinámica comercial, el sector se mantiene muy vivo.

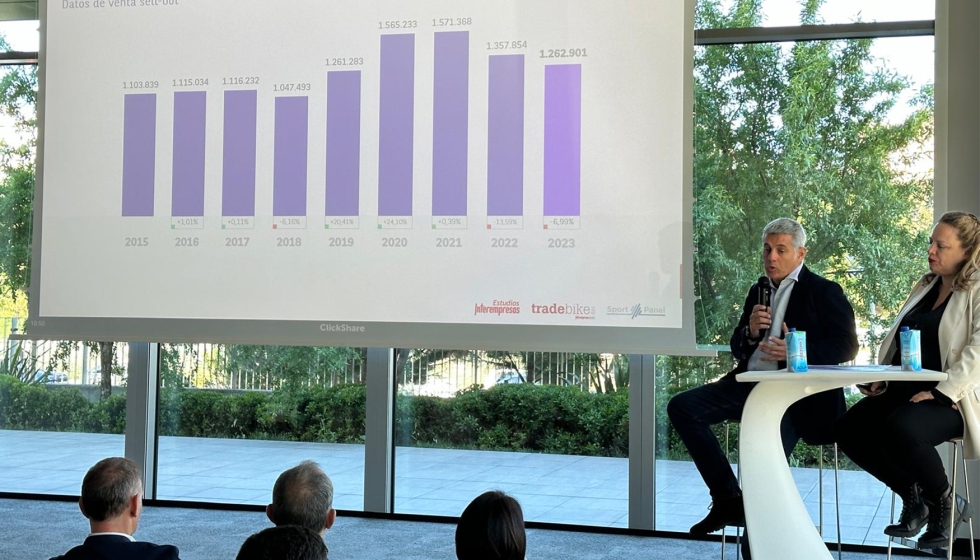

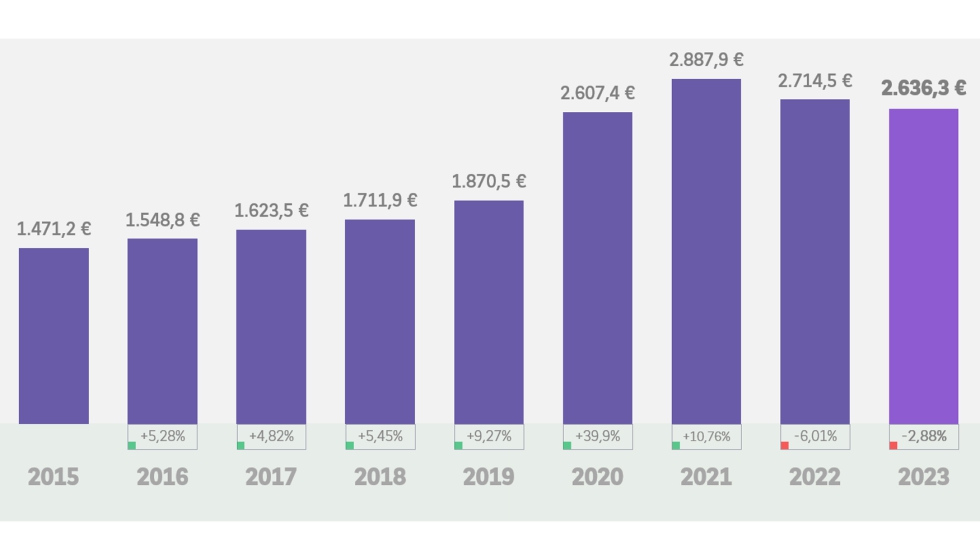

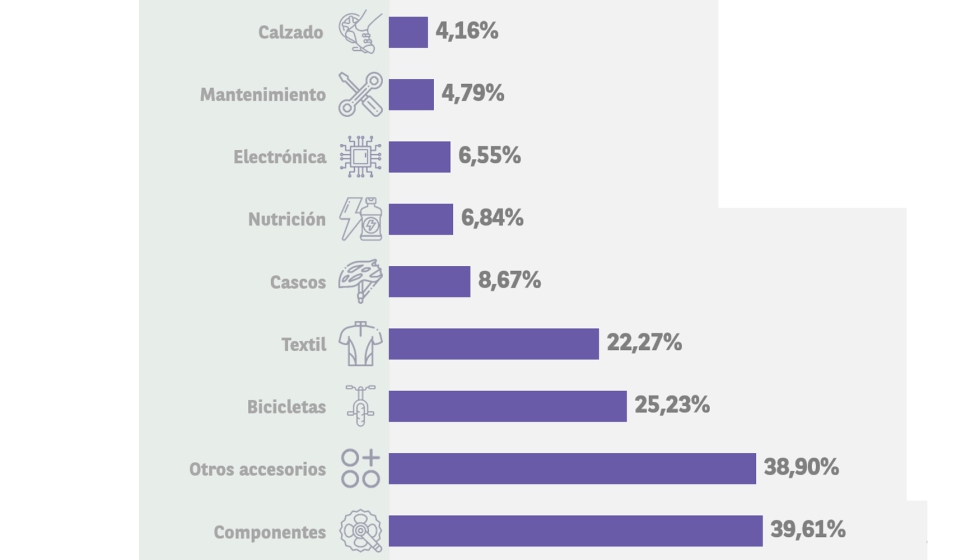

A continuación, el volumen de ventas en el sector de la bicicleta (datos de venta sell-out):

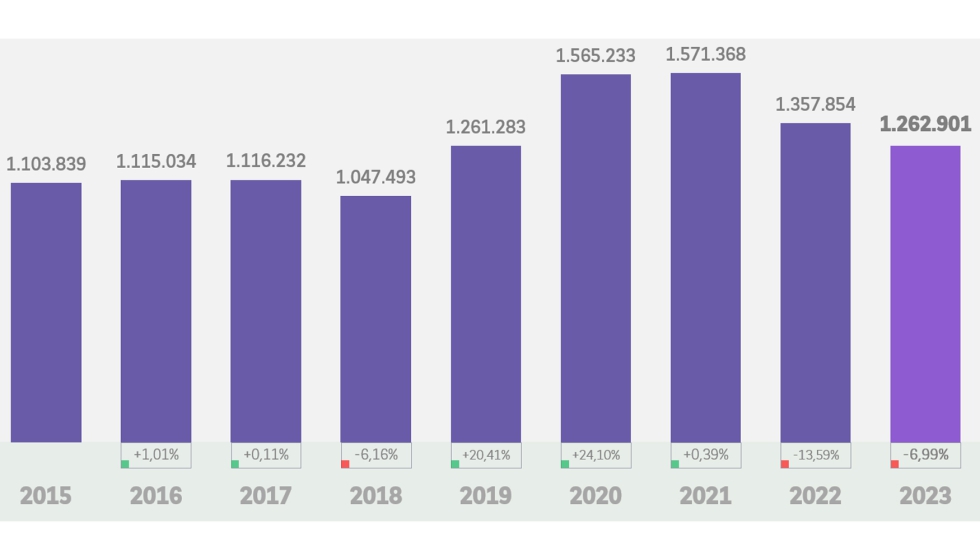

Y las ventas de bicicletas en unidades (datos de venta sell-out):

Uno los aspectos más destacados del estudio es la estabilización de la facturación, que, aunque ha experimentado una disminución menos pronunciada de lo que muchos esperaban (-2,88%), superando, de nuevo, los 2.600 millones de euros, una cifra muy por encima de los 1.870 millones de 2019, el último año prepandémico. El aumento del precio medio de las bicicletas (+6%) y, también, el crecimiento que han experimentado los servicios de reparación y mantenimiento, han sido claves para compensar la caída del 7% en las ventas unitarias de bicicletas (1,26 millones en 2023).

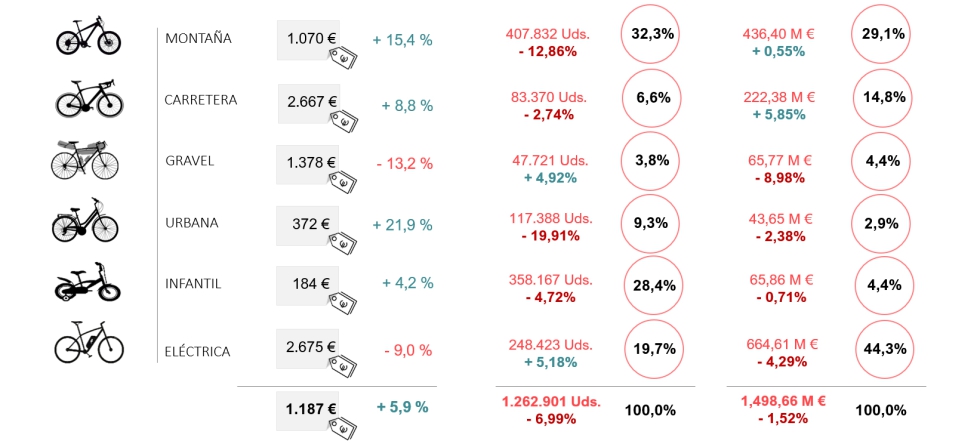

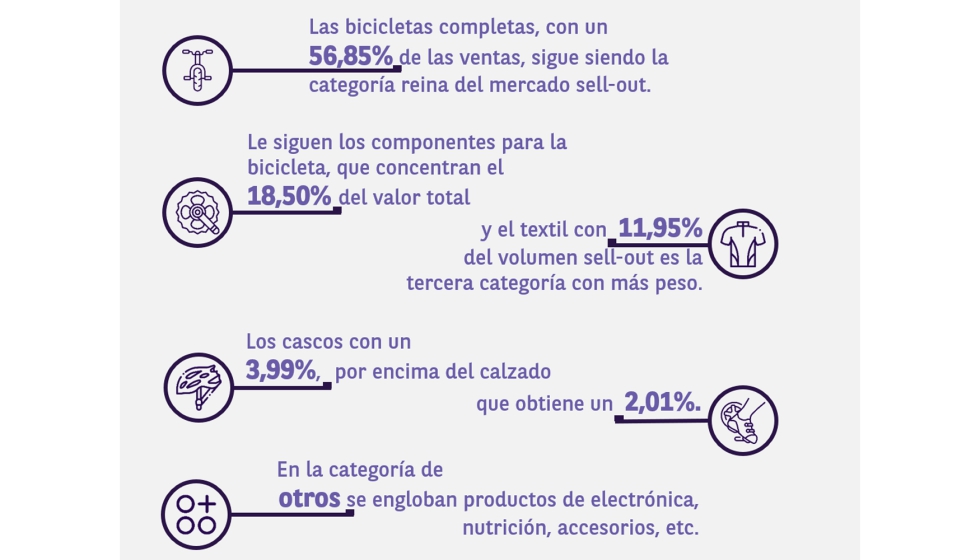

Por categoría de producto, las bicicletas siguen siendo la categoría reina del sector, contralando el 56,85% de las ventas. Por modalidades, los modelos de montaña vuelven a repetir como los más vendidos (32,3%), seguidos de las bicicletas infantiles (28,4%) y las ebikes (19,7%). Esta última categoría y las Gravel son las dos únicas que han cerrado 2023 con más unidades vendidas que en 2022.

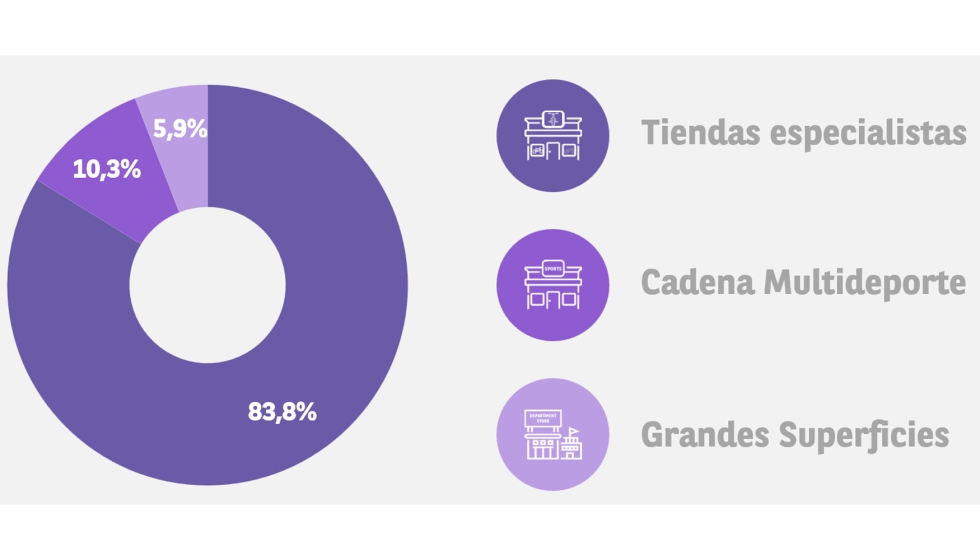

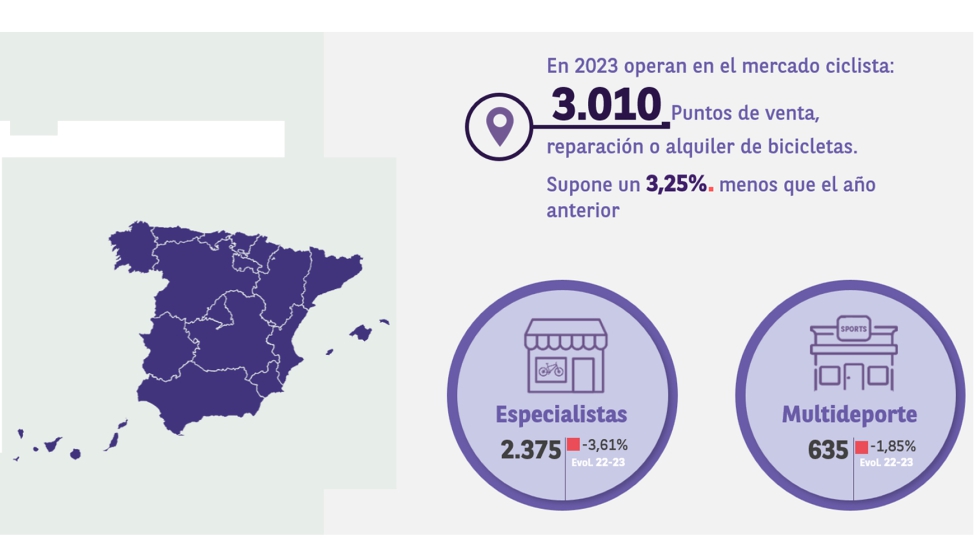

El panorama del retail también está experimentando cambios significativos, con una disminución en el número de tiendas especializadas (-3,61%) y una proliferación de cadenas con múltiples establecimientos. A pesar de estos cambios, las tiendas especializadas siguen siendo un pilar estable en el mercado, demostrando su capacidad para adaptarse a las nuevas condiciones.

En términos de empresas, si bien se ha registrado una ligera disminución en el número de negocios, la aparición de nuevas marcas en sectores relacionados, como la nutrición y los productos de mantenimiento, ha contribuido a compensar estas pérdidas.

Mirando hacia el futuro, 2024 se presenta como un período de ajuste y regulación de stocks, con perspectivas de estabilización gradual a lo largo del año y un enfoque en la consolidación para 2025.

Con estos hallazgos en mente, la industria de la bicicleta en España se prepara para enfrentar los desafíos con determinación y adaptabilidad, manteniendo su posición como líder en la movilidad sostenible.