Situación y previsiones del sector de la construcción en Europa

La previsión para 2013 contempla que el cómputo conjunto de todos los países crezca un 0,4%, pero tras este dato promedio hay un comportamiento bastante desigual a nivel de mercados nacionales, que se puede sintetizar en estos cuatro patrones:

- Países en donde se prolonga la crisis y que no contemplan registrar crecimiento en 2013. Pese a ello, todos esperan que se relajen sus ritmos de caída. España se encuentra en este supuesto.

- Países que abandonan la zona negativa en 2013, si bien lo consiguen con más o menos margen. Italia y Finlandia esperan una recuperación modesta; Reino Unido y Suecia aspiran a una mejora más sustancial.

- Países que mantienen un avance a velocidad discreta pero constante. Es el caso de Alemania, que pese a mejorar sus expectativas unas décimas para 2013, no prevé más que un 2,5%.

- Países que esperan sortear razonablemente bien el bache del 2012, pero que serán incapaces de mantener el mismo ritmo en 2013. Estas excepciones son Francia y Polonia, dos países de gran dimensión de mercado.

Finalmente, las proyecciones para 2014 sí que contienen algún indicio de crecimiento más sustancial (1,7%) pese a que sólo estaría sustentado por la demanda privada.

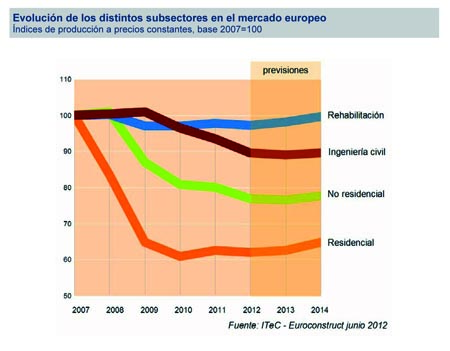

Evolución por subsectores

Hasta hace poco, el sector construcción europeo había depositado muchas esperanzas en que la edificación residencial de nueva planta fuese el trampolín para la salida de su crisis. De hecho, este mercado fue el más activo de 2011 con un avance del 2,7% que en un principio se pensó que podría ser la base en donde cimentar su recuperación. Sin embargo, con el empeoramiento de la economía, la construcción de vivienda entra en una fase neutra de dos años: en 2012 se perderá producción (-1%) pero se volverá a recuperar en 2013 (+1,1%). Pese a lo mediocre de este panorama, sigue predominando la sensación de que en buena parte de Europa existe una demanda razonablemente sustancial para que, en el momento que haya algo de mejoría económica, se traduzca rápidamente en nuevos proyectos. De ahí que la proyección para 2013 sea de +3,5%.

La situación de la edificación no residencial también empeora. La bajada de producción para el 2012 (-4,1%) es más profunda de lo que se esperaba y se extiende también hacia el 2013 (-0,6%). Para que el mercado no residencial retorne al crecimiento es imprescindible que repunte la construcción de oficinas, algo que no se espera hasta el 2014. El resto de segmentos oscilarán entre el mal comportamiento de educación y sanidad (por su dependencia de la inversión pública), el estancamiento de comercio e industria, y las mejores perspectivas para la logística.

La rehabilitación ha sido siempre un mercado menos propenso a los ciclos, y el hecho de que su previsión sea negativa para 2012 (-0,5%) sirve para ilustrar el alcance de la recaída del sector construcción. La vuelta al crecimiento será progresiva en 2013 (+0,9%) y 2014 (+1,5%), contando con que los gobiernos decidan mantener los actuales programas de ayuda a la rehabilitación, cuyo papel es decisivo en muchos de los países de la muestra.

No hay demasiados cambios con respecto al escenario para la ingeniería civil que se describía en el informe anterior: un recorrido en 'L', en el cual tras una bajada significativa durante 2010-2012 se pasa a un período de estancamiento en 2013-

2014. La intensidad del tramo negativo de 2012 no es trivial (-4,2%) y todavía sería peor sin la contribución positiva de algunos países como Polonia. Precisamente, la interrupción del crecimiento en Polonia se hace notar mucho en la previsión 2013 (-0,7%).

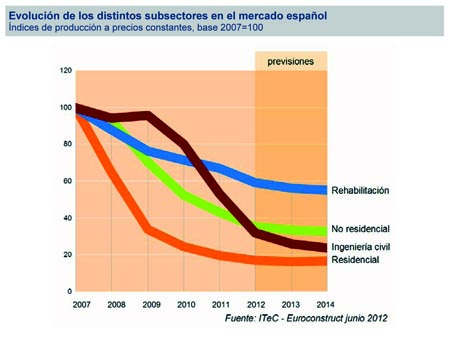

Situación y previsiones en España

La economía española está presenciando una sucesión de graves noticias (retorno a la recesión, amenazas sobre el Euro, rescate europeo a la banca ) que hacen pensar en un escenario de crisis de larga duración. Un escenario que impacta de lleno sobre el sector construcción, para el cual las nuevas previsiones auguran bajas muy severas (-21,1% para 2012 y -8,1% para 2013) que parecen impropias de un sector que lleva encadenando cinco años consecutivos de descensos. La proyección para 2014, pese a contemplar una suavización de las pérdidas (-2,1%), no esconde el hecho de que al sector construcción español le va a resultar muy difícil encontrar argumentos para crecer.

La edificación residencial continúa paralizada por los grandes stocks de vivienda remanente de los años de bonanza, que no encuentran salida en un mercado inmobiliario muy enfriado. Los mayores obstáculos son de índole financiera, y las diferentes reformas en este campo todavía encierran numerosas incógnitas. El endurecimiento de provisiones puede ser un arma de doble filo: aplicado sobre los activos en cartera, puede forzar la salida al mercado de viviendas a menor precio; pero aplicado sobre la nueva promoción y sobre las nuevas hipotecas, puede ser una cortapisa. Se desconoce también qué efectos van a causar las auditorías del sector bancario, y cómo se van a implantar finalmente las nuevas sociedades de gestión de activos. En conjunto, un clima demasiado enrarecido para que la actividad de construcción residencial interrumpa su descenso, ni en 2012 (-12%) ni en 2013 (-5%).

La edificación no residencial también sufre su particular exceso de oferta, producto de un mercado que pese a llevar unos años frenando la producción, no lo ha hecho al mismo ritmo que la caída de la demanda. Aquí también se espera que aparezcan ofertas a mejor precio provenientes del stock que actualmente está en manos de los bancos, pero difícilmente podrán tener un efecto auténticamente catalizador sobre la construcción si no empieza a aparecer algún síntoma de mejora económica. El panorama no difiere demasiado del descrito para la vivienda, con bajadas para 2012 (-18,5%) y 2013 (-5,5%).

La ingeniería civil concentra las expectativas más negativas para el periodo 2012-2014. Las medidas de ajuste adoptadas para frenar el déficit están pasando una elevada factura a la construcción de infraestructuras, que ya en 2011 padeció un severo impacto (-34%) sólo por el efecto de la contención del gasto a nivel de administración central. En 2012, ahora también con las administraciones territoriales contra las cuerdas, la previsión empeora hasta un -40%. Pese a estos descensos tan contundentes, existe la percepción de que ciertos aspectos de la planificación (sobre todo de ferrocarril) van a tener que ser revisados todavía más a la baja en un futuro próximo. Un futuro que pasa por restablecer la confianza de la inversión privada, actualmente en mínimos. De ahí que el panorama contemple la continuación de la tendencia negativa durante 2013 (-18,5%) y 2014 (-8,5%).

Euroconstruct es un grupo independiente de análisis formado por 19 institutos europeos que anualmente celebra dos conferencias, una en verano y otra en invierno, con la finalidad de presentar sus informes sobre la situación actual y futura de los mercados de la construcción, relativos a la edificación residencial y no residencial y a la ingeniería civil, tanto en lo referente a la obra de nueva planta como a la de rehabilitación. El ITeC elabora el informe de España para el grupo Euroconstruct.

Este año la conferencia de verano se ha celebrado en Londres, organizada por Experian, el miembro británico del grupo, y por parte de ITeC han participado su director genera, Antón M. Checa, y el jefe del Servicio de Prospectiva, Josep R. Fontana.

La siguiente reunión del foro Euroconstruct se celebrará los próximos días 11 y 12 de diciembre en Múnich, organizada por el IFO-Institut, el miembro alemán del grupo.

")

")

")