Cambio de tendencia en el sector construcción europeo y en España

Milán ha acogido este año la conferencia de invierno de Euroconstruct, grupo independiente de análisis formado por 19 institutos europeos que presenta informes sobre la situación actual y futura de los mercados de la construcción, incluyendo la edificación residencial y no residencial y la ingeniería civil, tanto en lo referente a la obra de nueva planta como a la de rehabilitación. El ITeC, quien elabora el informe de España para este grupo, ha presentado las principales conclusiones del mismo a través de Francisco Diéguez, director general, y Josep R. Fontana, jefe del Departamento de Mercados.

Situación y previsiones en Europa

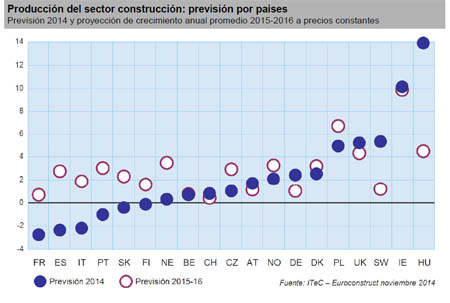

Las previsiones que contemplaban que la construcción en Europa interrumpiría su caída en 2014 se confirman y se estima que al cierre del año se habrá conseguido un avance del +1% en valor de producción. A lo largo del período 2015-2017 se espera crecimiento entre el +2,1% y el +2,2% anual. Desprovistas de contexto, estas cifras pueden dar la sensación que el sector construcción no vaya a verse comprometido por los mismos riesgos que se ciernen sobre la recuperación económica del continente. Sin embargo, si cuantificamos cuál ha sido el impacto de la crisis sobre el mercado de la construcción (22% de contracción entre 2008 y 2013) se demuestra hasta qué punto el ciclo que ahora se inicia tiene poco de auténticamente expansivo.

Además, este nuevo ciclo tampoco comienza al mismo tiempo para todos los países, puesto que seis de los diecinueve países que contabiliza Euroconstruct todavía cerrarán 2014 en negativo (es el caso de Francia, España e Italia) y otro par más esquivarán la recesión sólo por unas pocas décimas (el caso de Holanda). Habrá que esperar hasta 2016 para presenciar un escenario con todos los países con tasas positivas de crecimiento, si bien el sector todavía no podrá certificar su total retorno a la normalidad. En ese horizonte a medio plazo, el buen comportamiento del Reino Unido y los países del Este tiene posibilidades de mantenerse, pero la incertidumbre bascula hacia Alemania, donde el crecimiento podría llegar a interrumpirse.

Producción del sector construcción: previsión por países

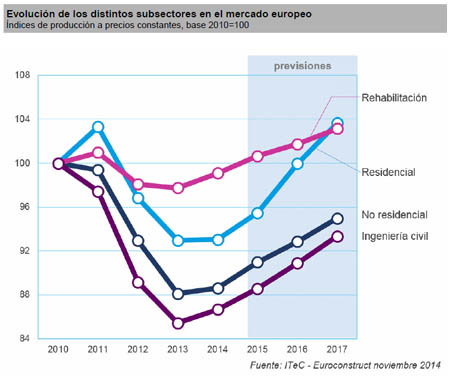

De la misma manera que no todos los países se incorporan al mismo tiempo al ciclo positivo, los diferentes segmentos del mercado tampoco reaccionan simultáneamente. Así, mientras el resto de segmentos ya conseguirán crecer algo durante 2014, para la edificación residencial será un año de práctico estancamiento (+0,1%), y es que nada menos que ocho países están todavía experimentando caídas de producción de una intensidad significativa, como en el caso de Francia.

Pero estos países en donde se está alargando la crisis de la vivienda se encaminan, sin excepciones, hacia una progresiva mejora que se refleja claramente en la previsión europea conjunta de 2015 (+2,6%) y sobre todo en la de 2016 (+4,7%), momento en el cual la vivienda se convierte en el segmento de crecimiento más intenso en el mercado europeo. En la proyección para 2017 (+3,7%) se empieza a contar con que algunos de los países que se han desenvuelto particularmente bien en los últimos años (Alemania, Reino Unido) manifiesten síntomas de desaceleración.

La edificación no residencial tampoco arrancará con demasiada claridad en 2014 (+0,6%). Para los años sucesivos, las empresas cuentan con una mejora de sus expectativas de negocio, pero no de suficiente magnitud para que les provoque mucha necesidad de más superficie de trabajo. De ahí que se prevea más actividad constructiva (+2,7% para 2015) pero se descarta que se pueda asistir a una aceleración contundente (+2,1% para 2016, +2,3% para 2017). Las mejores expectativas se concentran en la edificación para usos terciarios (oficinas y comercial) mientras que la edificación más dependiente de la inversión pública (educación, salud, cultura) padece más dificultades para recuperar terreno. Por países, cabe destacar lo positivo de la previsión para el Reino Unido y Polonia, mientras que Francia y Alemania tienden a estancarse.

La rehabilitación entra en zona positiva en 2014 y enseguida alcanza lo que parece que será su velocidad de crucero para los próximos años: un crecimiento uniforme del +1,4% anual que se mantiene con mínimas fluctuaciones hasta el final del periodo de previsión en 2017. Se espera que la rehabilitación de edificios no residenciales tenga un comportamiento algo más dinámico que la rehabilitación de vivienda, sobre la cual pesa la poca predisposición al gasto por parte de las familias y el poco estímulo que reciben por parte de las políticas públicas de rehabilitación.

Como en el resto de segmentos, la ingeniería civil ha tocado fondo en 2013 y vuelve al crecimiento con una estimación del +1,4% para 2014, mejorando progresivamente desde el +2,2% de 2015 al +2,7% del 2017. No se esperan demasiadas diferencias de comportamiento entre ferrocarril, energía o infraestructura hidráulica; tan sólo la obra viaria evolucionará algo por debajo de la previsión promedio. Como suele ser habitual, las mejores expectativas se concentran en los países de Europa del Este, en tanto que siguen siendo los más favorecidos por los fondos europeos. Francia vuelve una vez más a aparecer como un mercado con dificultades para reencontrarse con el crecimiento, y las señales de alerta respecto a Alemania se repiten también en el contexto de la ingeniería civil del 2016 en adelante.

Situación y previsiones en España

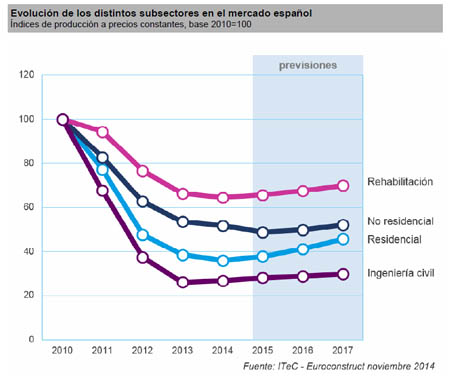

La economía española detuvo su contracción en 2013 y desde entonces ha venido creciendo a un ritmo discreto cuya continuidad no está exenta de incertidumbres. La construcción ha necesitado un año extra para llegar a una situación análoga. Así, 2014 será el último año en negativo para el sector (-2,4%) tras el cual se abre un período en el que cabe esperar crecimiento, pero igualmente modesto y muy condicionado. Los condicionantes son obvios: la propia debilidad de la demanda por un lado y la saturación de oferta por el otro. Pese a que se haya previsto un avance del +1,8% para 2015, +3,6% para 2016 y +5% en la primera proyección para 2017, el mercado español de la construcción seguirá produciendo a niveles muy por debajo de las medias europeas, síntoma de que sus problemas son persistentes.

En el contexto de la vivienda, el reajuste de precios ha conseguido prolongar el buen momento del mercado inmobiliario mayorista. Sin embargo, la mejora está tardando mucho a llegar a la compraventa minorista y todavía más al mercado de la construcción propiamente dicho. Durante 2014 la producción residencial ha seguido bajando (-6,5%) pero la novedad es que se ha interrumpido el descenso en los trámites de vivienda de nueva planta, lo cual permite albergar esperanzas para un 2015 finalmente en positivo (+5%). A corto plazo convivirán zonas del país en donde sí se dan las condiciones para reemprender la promoción con otras en donde la crisis se prolonga. Si sólo está justificado producir cuando y donde se produce una demanda inequívoca, es difícil plantear escenarios de crecimiento sustancial, por lo que las previsiones 2016 (+9%) y 2017 (+11%) son tan solo robustas en apariencia.

La situación no es demasiado diferente para la edificación no residencial, donde también contrasta la animación que se percibe en el mercado inmobiliario con la virtual parálisis en términos de producción de nueva planta. El sector no residencial está reaccionando más lentamente que la vivienda, de manera que tendrá que afrontar dos años de contracción (-3,5% en 2014 y -5,5% en 2015) antes de reencontrarse con el crecimiento en 2016 (+2%). Los primeros signos de recuperación están llegando de la construcción industrial, mientras que la edificación para usos terciarios sigue sin generar demanda de nueva planta.

El mercado de la ingeniería civil ya ha tocado fondo y empieza a dar los primeros síntomas de crecimiento en 2014 (+2,6%) con una cierta garantía de que la mejora tendrá continuidad en 2015 (+5,4%). Se trata de un repunte forzado artificialmente por la secuencia de elecciones del 2015 por lo cual existe la posibilidad de que acabe siendo un fenómeno de corta duración. Para que la recuperación se consolide, aparte de no padecer sobresaltos macroeconómicos, habría que contar con más inversión privada, hasta el momento bastante recelosa del mercado español de infraestructuras. Mientras tanto, se proponen unos escenarios de avance del +2,4% en 2016 y +3,5% en 2017, que reflejan la situación de unas administraciones públicas que consiguen ir ampliando su margen para invertir, pero que todavía tendrán que seguir comprometidas a contener sus déficits.

La próxima cita para el seguimiento del sector

La siguiente reunión del foro Euroconstruct se celebrará los próximos días 11 y 12 de junio en Varsovia, organizada por el Polish Construction Research & Forecasting, el miembro polaco del grupo.

Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2017. El programa definitivo se dará a conocer en www.euroconstruct.org