El mercado europeo de tractores continúa decreciendo

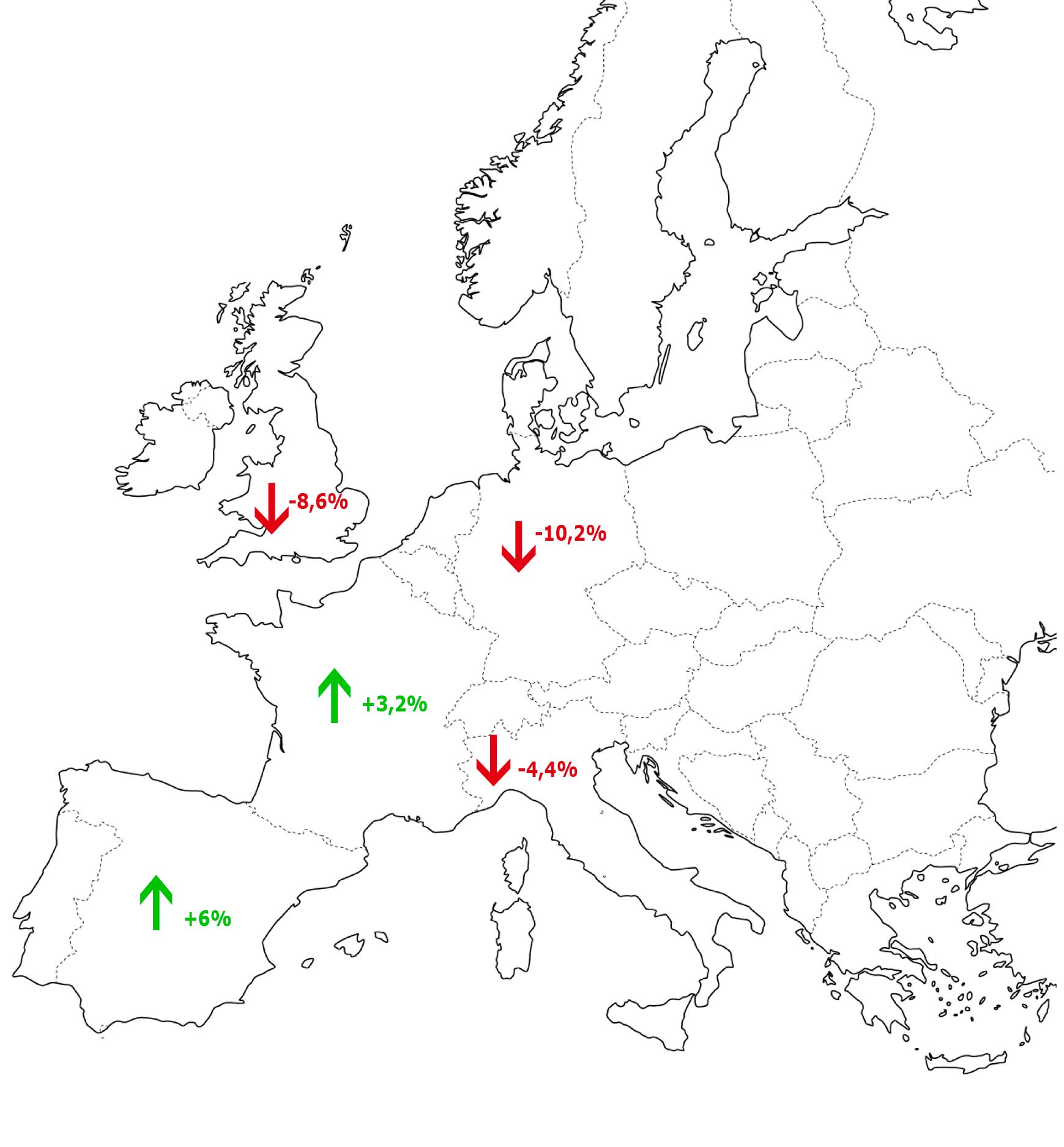

Mientras que España lleva un par de años levantando tímidamente la cabeza, los principales mercados europeos de nuestro entorno siguen sufriendo una crisis que lastra precisamente esa recuperación debido el estancamiento en los números de las grandes marcas. Alemania sigue liderando los descensos y a finales de agosto aún no había alcanzado las veinte mil unidades inscritas (-10,2%), mientras que el otro gran mercado, Francia, ha remontado un 3,2% hasta superar los 13.500 tractores vendidos, aunque las previsiones para final de año no son muy halagüeñas. Italia y Gran Bretaña también se encuentran sumidas en números rojos. Si en los principales mercados europeos se habían inscritos 56.500 en el primer semestre de 2013, esa cifra ha caído hasta 47.400 tan solo tres años después.

Las ventas globales de tractores en todos los mercados europeos descendió un 5,5% en el primer semestre de 2016 respecto al mismo periodo de 2015. La bajada se debe principalmente a un descenso a la demanda en los tractores entre 50 y 250 CV, categorías especialmente solicitadas por los agricultores que actualmente se encuentran con dificicultades por los bajos precios que están pagando actualmente por las commodities y la leche. Una situación que se podría agravar, según el CEMA, ante unas cosechas irregulares y una fluctuaión de precios de las materias primas. En los tractores de menos de 50 CV la demanda se mantiene estable, mientras que en las categorías de mayor potencia se registra un ligero incremento. Se espera que a finales de año el descenso en los principales mercados europeos (Alemania, Francia, Italia, Gran Bretaña, España, Países Bajos, Bélgica, Dinamarca y Austria) sea de aproximadamente el 3,3%.

Alemania sigue sufriendo descensos significativos

El principal mercado europeo en unidades vendidas sigue viviendo, por segundo año consecutivo, una situación muy complicada. Hasta el 31 de agosto se habían inscrito 19.029 tractores, un 10,2% menos que el año anterior (un 13,2% si tenemos en cuenta solo los tractores > 50 CV). A estas alturas, y a falta del último cuatrimestre, el ejercicio anterior ya se habían superado las 21.000 inscripciones. Las previsiones dudan mucho de que se llegue a las 30.000 unidades a final de año, una cuota psicológica en el mercado alemán, principalmente por una caída que supera el 20% en los tractores con potencias superiores a los 150 CV.

Por marcas existe una igualdad absoluta entre John Deere (18,6%) y Fendt (18,5%), copando entre ambos más de un tercio del mercado alemán. El podio lo completan a estas alturas del año Deutz-Fahr, con un 8,7%, y Claas con un 8,3%.

Francia mejora, aunque con perspectivas negativas

Italia y Reino Unido también siguen la senda del descenso

Descensos también en el resto de maquinaria, excepto pulverizadores

Echando un vistazo al resto de maquinaria, el segmento de cosechadoras ha bajado en los mercados europeos entorno al 8,3% en el primer semestre. El descenso menos significativo fue en Bélgica con un 4% y el mayor en los Países Bajos con un 28%. En picadoras de forraje la demanda total ha caído un 12% en los primeros seis meses, siendo Bélgica y España los únicos mercados en los que se han mejorado las inscripciones.

Los números rojos también están presentes en la maquinaria de siega, con un descenso medio del 8,6%. Mientras que el descenso más significativo lo encontramos en el mercado alemán, con el 14%, Francia e Italia se han mantenido estable y en España ha crecido. El segmento de empacadoras también ha descendido un 8,6% y excepto el mercado español que se ha mantenido estable, el resto de países han registrado descensos, con Italia a la cabeza (-16,7%).

La excepción en este clima tan negativo lo encontramos en el segmento de pulverizadores. De momento los números en los principales países europeos se mantienen estables, excepto en España donde se registra un ligero incremento.

")