Perspectiva para el trigo blando de la UE

Situación actual y previsiones de la campaña de trigo 2014/2015

En este comienzo de 2015 nos encontramos con varios elementos que alteran de manera muy importante las condiciones con las que se inició la campaña de comercialización. Por un lado, tenemos la importante influencia que sobre el mercado de trigo tienen las decisiones que se toman en el entornos del Mar Negro y, por otro, que 2015 comienza con la importante decisión que ha tomado Rusia al poner una tasa a las exportación de trigo desde el 1 de febrero hasta el 30 de junio, fecha en la que finaliza la campaña. Para que Rusia no se sienta en solitario, parece que Ucrania podría también querer limitar sus exportaciones para preservar su mercado interior.

Para finalizar con los elementos que puedan alterar un normal comportamiento del mercado del trigo, tenemos en estos momentos al weather market aportando más incertidumbre, no solo por el hecho en sí del clima y su efecto en los cultivos en todo el mundo, sino también por el incremento de las dudas debido a sus efectos en la zona del Mar Negro. Esto añade incertidumbre sobre las disponibilidades de trigo exportable en esta zona.

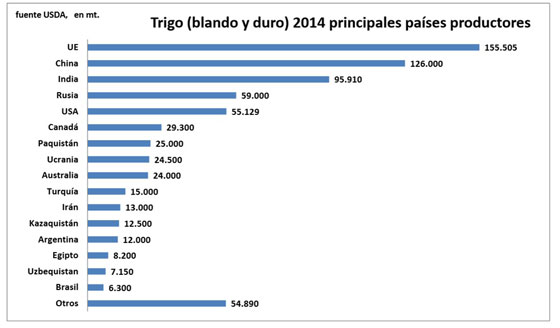

Como comentaba al comienzo, la UE tiene una oferta record de trigo de 159,43 Mt que, para un consumo estimado de 115,68 Mt (siempre utilizando datos de la Comisión de la UE) deja a la UE con una oferta de trigo disponible de 43,75 Mt. Las estimaciones del potencial exportador de la UE mejoran debido a que es el exportador mejor colocado para cubrir los fallos que se originen en el Mar Negro. De esta forma, la Comisión ha mejorado la estimación del trigo exportado en esta campaña situando la cifra en 30 Mt, lo que deja el balance del trigo blando en la UE con unas existencias de 13,75 Mt, 5,5 Mt más que con las que finalizo la campaña anterior 2013/2014.

Aunque la situación sea de incertidumbre, provocada por las decisiones tomadas en la región del Mar Negro, con la espectacular oferta mundial de trigo no hay problemas de disponibilidades para sustituir sus exportaciones, quizás sea la UE la que ocupe el lugar que no pueda ser cubierto por el trigo del Mar Negro.

A pesar de esta oferta record mundial de trigo, con menores necesidades de importación mundial y con crecimiento de las existencias a final de campaña, la situación en el Mar Negro está ayudando a sostener los precios, que permanecerán hasta que aparezcan nuevas condiciones que modifiquen la situación de oferta y demanda en el mundo.

Este es el panorama que a priori se presenta en la UE, una gran oferta de trigo y unos niveles no esperados, a principio de campaña, de sus exportaciones, por lo tanto a corto plazo los precios se mantendrán. A medio plazo, como las existencias son un fundamental bajista, de no haber situaciones que pongan en peligro la oferta de trigo para la campaña 2015/2016, el mercado debería ser bajista.

Se recomienda estar atento hasta final de campaña de lo siguiente:

- La evolución en la región del Mar Negro y de las decisiones que se tomen sobre sus exportaciones.

- La oferta y las existencias de los principales productores de trigo en la UE, efecto incremento de las exportaciones.

- El clima y su interacción con la cosecha 2015.

- La evolución de la cotización del euro, que el pasado 15 de enero, cerró a 1,1708, situación que nos lleva a cotizaciones de 2005.

- Continuar prestando atención al petróleo por su efecto sobre la oferta forrajera.

Todo esto es todo lo que se observa en la UE, pero no hay que olvidar el cosechón mundial y las altas disponibilidades de los históricos países productores y exportadores de trigo.

")