El último trimestre permite ver la luz al final del túnel

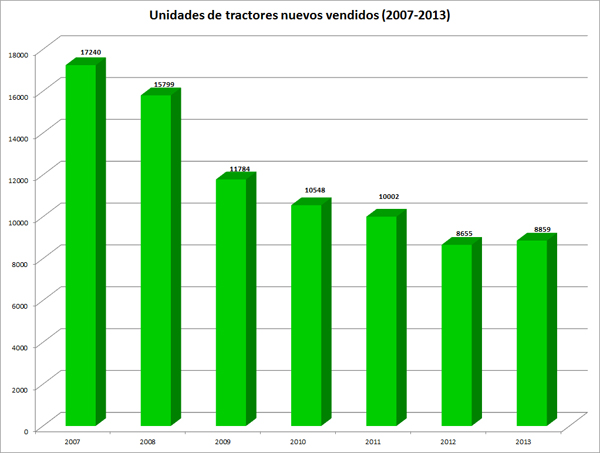

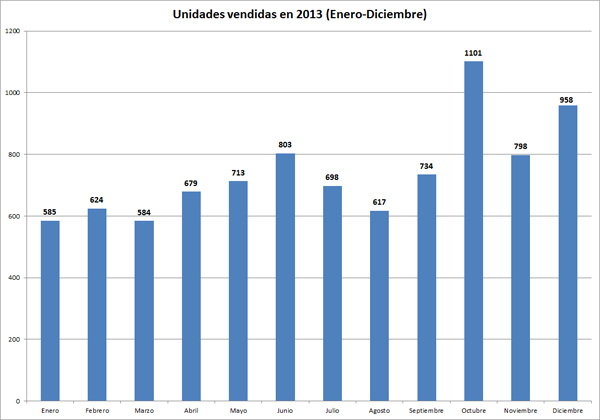

Aunque la herida para el mercado español de maquinaria agrícola durante esta crisis ha sido profunda parece que por fin 2013 ha sido el año en que ha dejado de sangrar. Un último trimestre esperanzador ha permitido cerrar el ejercicio igualando las cifras del año anterior, algo que parecía imposible repasando las cifras el pasado mes de septiembre. En total, en 2013, se vendieron 8.859 tractores nuevos, casi un tercio inscritos sólo en los últimos tres meses (2.857). Por otro lado, la maquinaria automotriz se ha mantenido en sus cifras, con 1.372 equipos vendidos (+4,10%), mientras que la maquinaria arrastrada o suspendida ha seguido ahondando en su crisis, con un millar de equipos menos inscritos en el último ejercicio (-8,27%).

Las propias marcas daban esperanzas a los últimos meses de 2013 y así ha sucedido. Si el pasado mes de agosto hablábamos de casi un 10% menos de tractores vendidos respecto a 2012, en los últimos cuatros meses se ha recuperado el terreno perdido y se han igualado e incluso superado los números del ejercicio anterior (+2,74%). Diciembre también mejoró, y por mucho, las cifras del año precedente, inscribiéndose 958 tractores nuevos, 207 más (+27,56%).

Por CC AA, Andalucía sigue encabezando un año más las estadísticas con 1.731 unidades vendidas en 2013, un 19,53% del total, unos números sensiblemente inferiores a los de 2012. Castilla y León, Castilla La Mancha, Cataluña y Aragón, junto a Andalucía, representan casi dos tercios del total de tractores vendidos en nuestro país durante el pasado año, sumando un 64,2%.

John Deere sigue liderando la cuota del mercado español

La multinacional estadounidense sigue siendo líder induscutible en ventas de nuestro mercado de tractores, principalmente con su gama de tractores de pequeña y medianda potencia. En 2013 consiguió copar un 28,94% del mercado, con 2.564 unidades vendidas (+0,8%). En segunda posición sigue New Holland, que este año, concretamente en noviembre, consiguió desbancar por una vez del liderazgo mensual a John Deere. Las cifras también avalan el buen trabajo de la marca con 1.611 tractores vendidos, un 18,18% (+0,61%). Completa el podio el Grupo Agco con sus tres marcas (Fendt/Massey Ferguson y Valtra) que ha visto como en este 2013, y a pesar del importante arreón en los últimos meses, ha perdido algo de cuota respecto a 2012. Las tres marcas vendieron un total de 1.149 unidades, representando un 12,97% del total (-0,65%).

El resto de marcas han mejorado también levemente sus cifras. Las tres marcas del Grupo Same Deutz-Fahr (Same, Deutz-Fahr y Lamborghini) superaron en 2013 el millar de unidades vendidas (11,45% del total), recuperando terreno y afianzándose en el terreno de la media y alta potencia. Case IH sigue ganando cuota de mercado un año más (7,27%), mientras que Kubota, a punto de introducirse en el mercado de alta potencia, mantiene las cifras de 2012.

El versátil 6330 de John Deere, tractor más vendido del 2013

Mejoran los números en maquinaria autopropulsada y continúan las caídas en maquinaria arrastrada o suspendida

Al igual que el mercado de tractores se observa la misma tendencia al alza en las máquinas automotrices, que han aumentado en un 4,10% el pasado año, tras la caída del 15% registrada en 2012; y en los remolques, cuyo registro aumentó en 2013 en un 16,49% tras el descenso del 16,29 del año anterior.

Se mantiene la caída en maquinaria arrastrada o suspendida en un 8,27%, continuando así con el descenso del 6,14% de 2012, y de otras máquinas (ordeñadoras, tanques de frío, equipos de riego, etc.), que han bajado en un 65,79%, algo menos que en 2012, cuando el descenso fue del 67,49%. Este tipo de máquinas no son de inscripción obligatoria en los Registros Oficiales, salvo que hayan contado con una ayuda oficial para su adquisición, o en el caso de los equipos de tratamientos fitosanitarios y abonadoras.

El porcentaje de la maquinaria arrastrada o suspendida inscrita, en relación con la realmente vendida, oscila enormemente según el tipo de máquina, pues mientras que en el caso de determinadas empacadoras este porcentaje llega al 100%, en las máquinas para trabajo de suelo no llega al 15%. Por todo ello, el total de máquinas inscritas durante el año ha caído un 1,2%, un porcentaje significativamente inferior al de 2012, cuando el descenso se situó en el 10%.

")